Levantamento realizado pela Imagem Corporativa mostra que as mensagens e posicionamentos dos diferentes players do varejo e alimentos se assemelham e perdem a chance de adotar abordagens com potencial de criar diferenciais competitivos.

O trabalho foi realizado entre outubro de 2025 e janeiro de 2026, período que cobre os movimentados períodos de compras da Black Friday, Natal e Revéillon e analisou mais de 29 mil menções em mais de 14 mil publicações online (entre portais de notícias e redes sociais) das seguintes marcas:

- Assaí, Atacadão, Carrefour e Pão de Açúcar, que atuam em diferentes estados

- Supermercados BH com presença predominante em Minas Gerais

- Supermercados Guanabara, com lojas no Rio Janeiro

- Grupo Muffato, do Paraná, e que já se expandiu para o estado de São Paulo

- Grupo Mateus, com grande presença no Nordeste e que já expandiu para o sudeste

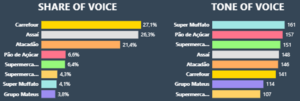

O primeiro dado que chama atenção é a forte concentração da comunicação no setor, o chamado share of voice. No período estudado, três marcas dominaram a participação na mídia e nas redes sociais em menções, sendo elas: Carrefour, com 27,1% do share of voice; as lojas de atacarejo Assaí, com 26,3%; Atacadão, com 21,4%. Juntas, elas respondem por cerca de 75% de toda a comunicação apurada.

As oito marcas focalizadas apresentaram desempenho positivo no quesito tone of voice, ou seja, a métrica utilizada para avaliar a qualidade da imagem construída na comunicação, e que varia de 0 a 200 pontos, tendo 100 como média. Elas obtiveram em conjunto 144,19 pontos, ou seja, 44 pontos acima da média.

As marcas com maior visibilidade, porém, não geraram a melhor percepção do público no período estudado. Assim, o ranking muda quando a análise sai da quantidade de menções e passa para a qualidade das mesmas. Nesse outro recorte, o Grupo Muffato lidera com 161 pontos no critério tone of voice, embora apareça com tímidos 4,1% na dimensão share of voice.

Em outras palavras, embora com uma comunicação quantitativa bem menor do que vários concorrentes no ambiente digital de forma geral, a marca Muffato conseguiu gerar maior número proporcional de percepções positivas junto ao consumidor.

Já o Carrefour aparece 3 pontos abaixo da média com 141 pontos, enquanto o Supermercados BH ocupa a última posição do grupo, com 107 pontos (ver figura 1).

Figura 1

Ao observar a distribuição das menções ao longo do período, o estudo evidencia a natureza sazonal do varejo: os picos de comunicação acompanham os períodos de maior atividade comercial no período estudado: a Black Friday e o Natal, mostrando que a visibilidade das marcas segue o calendário promocional do setor (ver figura 2).

Figura 2

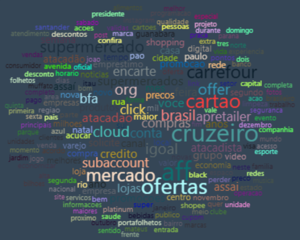

Entre os termos mais recorrentes na comunicação, tanto institucional quanto orgânica, destaca-se “oferta”. A predominância desse vocabulário reforça o foco promocional do setor e também revela uma limitação na diversidade de narrativas exploradas pelas marcas (ver figura 3).

Figura 3

A pesquisa demonstra que as marcas tendem a produzir narrativas muito semelhantes. Não aparecem esforços expressivos para a construção de territórios temáticos específicos que poderiam garantir uma camada reputacional extra, capaz de funcionar como diferencial competitivo.

Temas como sustentabilidade, meio ambiente, qualidade garantida e marca empregadora, por exemplo, ainda aparecem de forma muito limitada. Pouco adotados eles no entanto representam uma oportunidade estratégica para players que queiram buscar uma condição única no mindset do consumidor. A alternativa de explorar novas abordagens pode abrir espaço para a criação de vínculos mais fortes e maior fidelização.

Apostar na diferenciação narrativa que conecte devidamente a promessa de uma boa entrega e uma boa entrega propriamente dita pode ser um caminho promissor. Principalmente entre aqueles que não possuem a mesma visibilidade dos top voices.

Empresas consagradas no varejo alimentar, as marcas Whole Foods Market (Estados Unidos) e Tesco (Reino Unido), ambas com milhares de milhares de lojas, levantaram com sucesso uma bandeira bem definida, associando sua imagem a alta qualidade, produtos frescos, orgânicos e naturais.

Empresas do varejo alimentar devem levar em conta que variáveis recentes vão continuar impactando as opções de milhões de consumidores e exigem novas estratégias. Entre essas variáveis que podem levar a um menor crescimento nas vendas do setor estão:

- Demanda crescente nos serviços de entrega de comida pronta por aplicativos: mais de um terço dos brasileiros costumam pedir comida por delivery, sendo que mais de 25% utilizam para isso serviços de aplicativos pelo menos uma vez por semana.

- Crescente adoção de medicamentos destinados ao emagrecimento, tais como Ozempic e Mounjaro, que diminuem o apetite e levam seus usuários a consumir porções bem menores de alimentos. O Brasil, a propósito, é o segundo país onde as pessoas mais fazem buscas na internet por informações relativas às canetas emagrecedoras, que terão novas marcas chegando em breve ao mercado.

- Alimentos mais saudáveis e orgânicos, ainda que com participação limitada no consumo nacional, continuarão mostrando procura crescente. Com frequência essa busca está associada a esforços de mudança de hábitos pelos consumidores (mais exercícios físicos, menor consumo de calorias e itens processados)